引子(zǐ)

黑箱理論

在(zài)人(rén)類認識世界、從事科學研究的(de)時(shí)候,常常會遇到(dào)這(zhè)樣的(de)情況,有一(yī / yì /yí)些我們所要(yào / yāo)認識或控制的(de)客體,由于(yú)種種條件的(de)限制,其内部的(de)結構一(yī / yì /yí)時(shí)不(bù)能夠(不(bù)允許或不(bù)容易)被我們直接觀測到(dào),仿佛是(shì)一(yī / yì /yí)個(gè)既不(bù)透明又密閉的(de)箱子(zǐ),其複雜的(de)結構和(hé / huò)機理深藏其中,人(rén)們無法從外部直接打開來(lái)一(yī / yì /yí)探其個(gè)中奧秘。傳統的(de)中醫學說(shuō),人(rén)體就(jiù)是(shì)這(zhè)樣一(yī / yì /yí)個(gè)黑箱。

現在(zài)檢驗醫學發展至今,其中的(de)體外診斷技術同樣也(yě)是(shì)力求通過外部檢測的(de)方式對人(rén)體這(zhè)樣精妙的(de)封閉系統進行精确的(de)分析來(lái)判斷健康狀況。

體外診斷是(shì)一(yī / yì /yí)個(gè)比較複雜、檢測分類繁多、技術快速革新的(de)行業,因此僅一(yī / yì /yí)次概括和(hé / huò)總結很難面面俱到(dào),此次分享主要(yào / yāo)通過對體外診斷行業進行以(yǐ)下六個(gè)方面的(de)分解,以(yǐ)期望大(dà)家能概覽其全貌。

01 概念及分類

基本概念

體外診斷(IVD,In-Vitro Diagnostics)是(shì)指将血液、體液、組織等樣本從人(rén)體中取出(chū),使用體外檢測試劑、試劑盒、校準物、質控物等對樣本進行檢測與校驗,以(yǐ)便對疾病進行預防、診斷、治療檢測、後期觀察、健康評價、遺傳疾病預測等的(de)過程。

由此,我們可以(yǐ)看出(chū),體外診斷涵蓋甚廣,在(zài)疾病的(de)預防、診斷檢測以(yǐ)及愈後評價等方方面面皆有應用,是(shì)醫療健康産業十分重要(yào / yāo)的(de)組成部分。

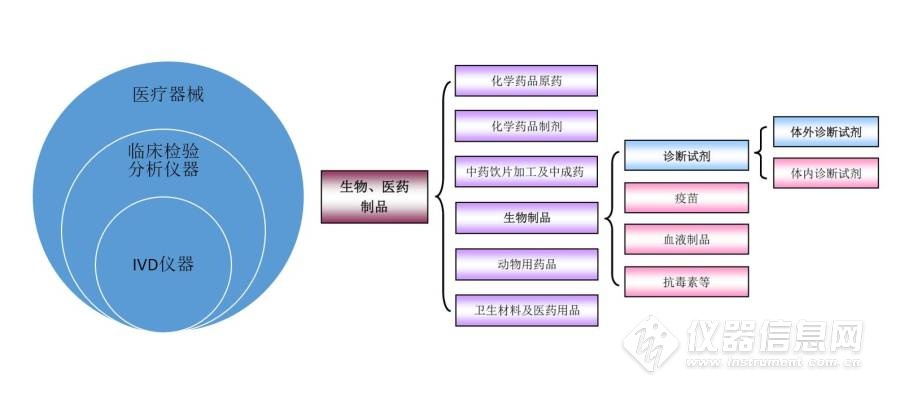

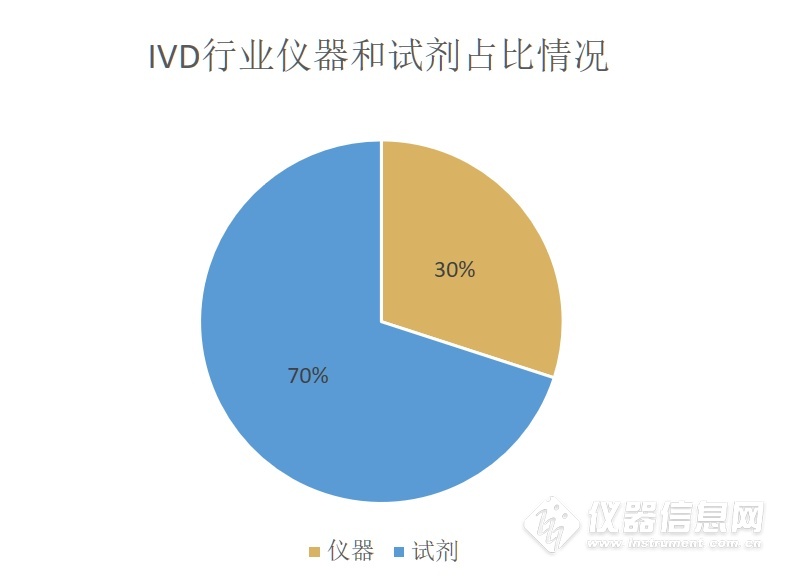

體外診斷包括診斷儀器和(hé / huò)診斷試劑兩個(gè)部分。其中體外診斷儀器歸屬于(yú)醫療器械二級分類下的(de)臨床檢驗分析儀器,而(ér)診斷試劑則屬于(yú)生物醫藥制品中的(de)生物制品大(dà)類。

主要(yào / yāo)技術基礎

從根本上(shàng)來(lái)講,任何行業的(de)發展都離不(bù)開科學研究的(de)進步。體外診斷在(zài)生物醫藥領域主要(yào / yāo)依賴生物化學、遺傳學、分子(zǐ)生物學、分子(zǐ)影像學、細胞學、免疫學、微生物學這(zhè)幾大(dà)學科的(de)發展,且大(dà)緻經曆了(le/liǎo)三個(gè)主要(yào / yāo)的(de)發展階段:

20世紀以(yǐ)前,顯微鏡的(de)發明催生了(le/liǎo)以(yǐ)微生物鏡檢爲(wéi / wèi)主的(de)一(yī / yì /yí)些傳統檢驗手段;

20世紀初,酶催化反應、抗體抗原反應的(de)發現爲(wéi / wèi)生化和(hé / huò)免疫診斷奠定了(le/liǎo)根基,行業逐步興起;

20世紀上(shàng)半頁,DNA 雙螺旋結構的(de)發現、單克隆抗體和(hé / huò)大(dà)分子(zǐ)标記技術的(de)開發,使得行業發展邁入了(le/liǎo)分子(zǐ)診斷的(de)嶄新時(shí)代。

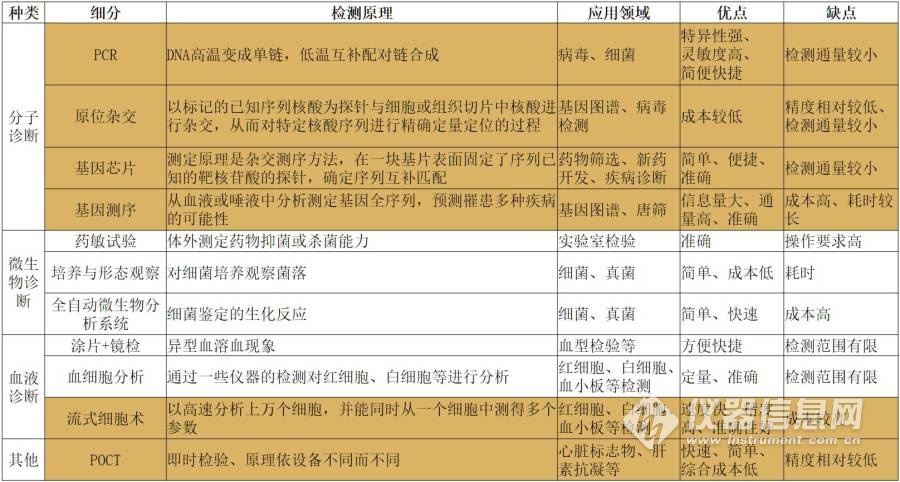

分類

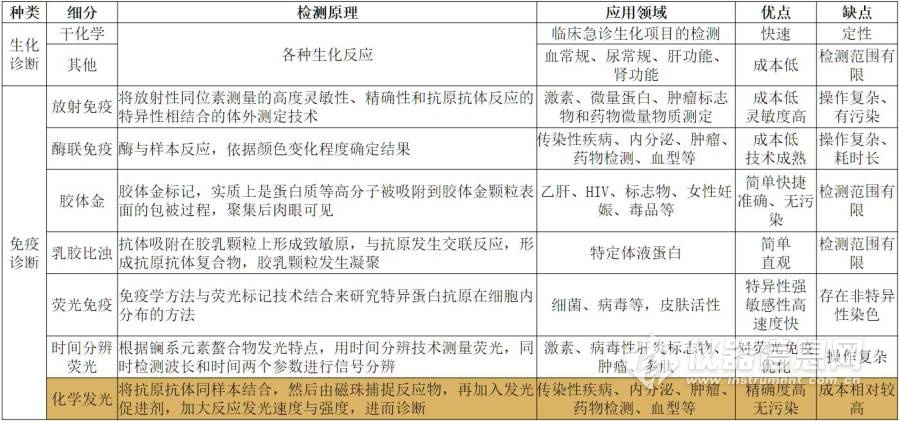

體外診斷有許多不(bù)同的(de)的(de)分類方法,根據檢測原理和(hé / huò)方法可進行如下來(lái)劃分,其中生化和(hé / huò)免疫仍是(shì)我國(guó)體外診斷的(de)主要(yào / yāo)方法。

具體細分如下:

政策影響

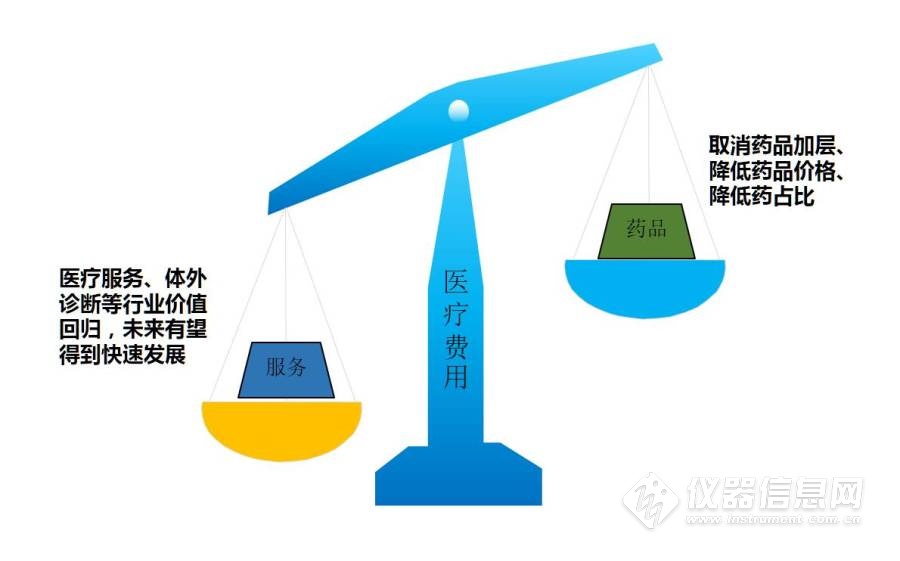

醫保控費的(de)核心在(zài)于(yú)提升醫療設備及藥品的(de)使用效率和(hé / huò)取消藥品加成。而(ér)體外診斷行業的(de)發展與應用,有助于(yú)優化醫療資源的(de)配置,提高使用效率。此外,取消藥品加成以(yǐ)後,醫院藥房從以(yǐ)前的(de)盈利部門轉變爲(wéi / wèi)成本部門,這(zhè)也(yě)會促使醫院在(zài)未來(lái)将更多精力投入到(dào)醫療服務和(hé / huò)診斷科室,以(yǐ)彌補其在(zài)藥品方面收入的(de)損失。

02 産業鏈分析

上(shàng)遊

儀器方面

主要(yào / yāo)是(shì)電子(zǐ)器件和(hé / huò)模具生産商等,國(guó)内廠家核心原材料幾乎全部依靠進口,議價能力相對價較低。

試劑方面

核心原料包括診斷酶、引物、抗原、抗體等,此外還有各種精細化學原料,包括氯化鈉、碳酸鈉和(hé / huò)各種氨基酸以(yǐ)及有機酸等,這(zhè)些精細化工品的(de)作用主要(yào / yāo)是(shì)調配診斷試劑的(de)緩沖溶液系統。由于(yú)生産工藝、産物純度等因素影響,國(guó)産原料離生産要(yào / yāo)求仍存在(zài)一(yī / yì /yí)定差距,目前診斷酶、抗體等主要(yào / yāo)原料仍依賴國(guó)外進口。

中遊

生産企業

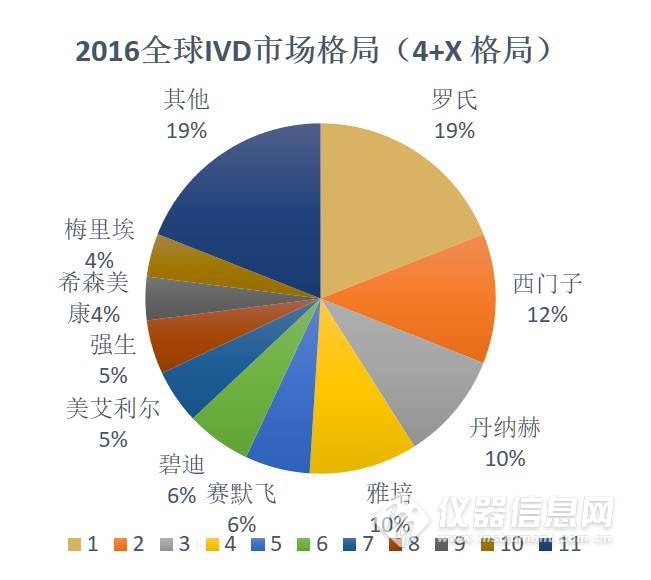

國(guó)際體外診斷市場行業集中度較高,已形成了(le/liǎo) 5+X 的(de)行業格局,羅氏、雅培、西門子(zǐ)、強生和(hé / huò)貝克曼五家企業占據了(le/liǎo)全球市場份額的(de) 51%。國(guó)内行業集中度相對較低,規模較大(dà)的(de)幾家企業還占不(bù)到(dào)整個(gè)國(guó)内市場的(de) 20%,同時(shí)相對于(yú)國(guó)外企業,國(guó)内企業在(zài)大(dà)型三甲醫院市場的(de)競争中還有很大(dà)的(de)劣勢,主要(yào / yāo)在(zài)低端市場逐步完成進口替代。

營銷渠道(dào)

大(dà)部分企業采用“儀器+試劑”代理爲(wéi / wèi)主,直營爲(wéi / wèi)輔的(de)模式。

銷售模式

儀器的(de)封閉程度(與診斷試劑的(de)對應性)越高,盈利性越好。

下遊

主要(yào / yāo)來(lái)自醫學檢驗、血液篩查和(hé / huò)常規家用(OTC)

醫學檢測是(shì)體外診斷試劑最主要(yào / yāo)的(de)消費去向,包括醫院檢驗科、體檢中心、獨立實驗室、防疫站等;(占總市場規模的(de)89%)

血液篩查主要(yào / yāo)是(shì)采供血部門對于(yú)血液的(de)檢測,包括各類血站和(hé / huò)血制品廠家。

03 市場格局

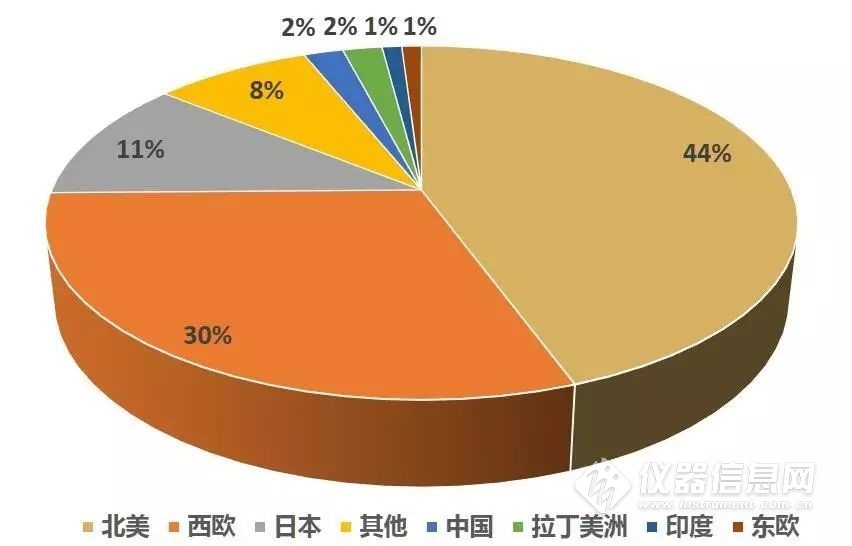

全球

來(lái)源:Global Point-of-Care Diagnostics Market Outlook 2018

全球 IVD 市場規模在(zài) 2013-2018 年預計保持 7%的(de)年複合增長率。

從地(dì / de)域劃分來(lái)看,發達國(guó)家:美國(guó)、歐盟、日本等占據了(le/liǎo) 80%以(yǐ)上(shàng)的(de)市場,印度、中國(guó)、巴西等擁有廣大(dà)的(de)市場空間。

國(guó)内

中國(guó)作爲(wéi / wèi)新興市場,近幾年年增長率達到(dào)兩位數的(de)增長,有望在(zài)幾年後取代日本,成爲(wéi / wèi)全球第三大(dà)體外診斷市場。

04 細分領域

全球的(de)情況

從診斷方式來(lái)看,免疫診斷、臨床生化和(hé / huò)分子(zǐ)診斷占據了(le/liǎo)整個(gè)市場的(de)前三位,其中發達國(guó)家的(de)臨床生化和(hé / huò)免疫診斷市場已經接近成熟,而(ér) POCT 和(hé / huò)分子(zǐ)診斷成爲(wéi / wèi)了(le/liǎo)主要(yào / yāo)增長點。

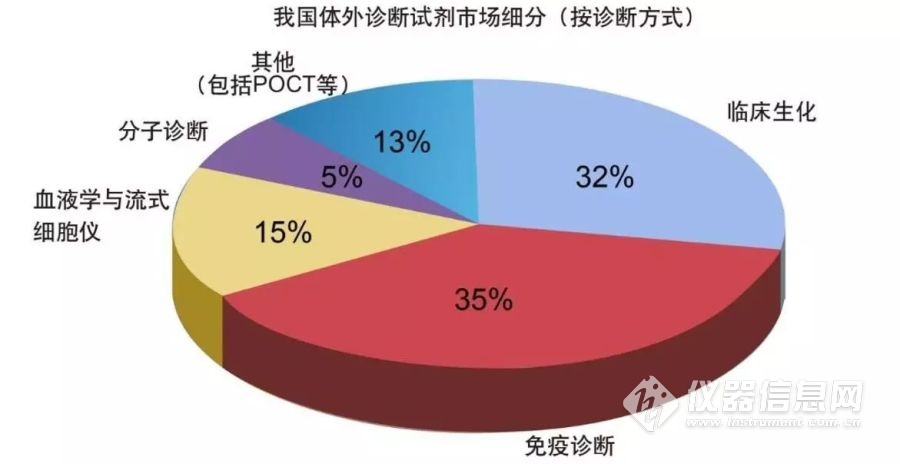

國(guó)内的(de)情況

根據統計數據可以(yǐ)看出(chū),我國(guó)體外診斷試劑市場的(de)絕大(dà)部分由免疫診斷和(hé / huò)臨床生化業務所占據。POCT 和(hé / huò)分子(zǐ)診斷的(de)規模還較小,未來(lái)的(de)成長空間值得期待。

爲(wéi / wèi)了(le/liǎo)深入了(le/liǎo)解國(guó)内 IVD 企業的(de)盈利狀況,我們對行業内多家公司 2016 年的(de)毛利潤情況進行了(le/liǎo)一(yī / yì /yí)番統計,這(zhè)些公司各自代表了(le/liǎo)生化、免疫、分子(zǐ)、POCT、渠道(dào)、ICL、原料、采血管、綜合業務這(zhè)些 IVD 行業的(de)主要(yào / yāo)闆塊,借此分析,以(yǐ)期大(dà)家能對行業各細分領域有更深入的(de)認識。

生化領域

目前生化領域上(shàng)市企業最多,其中的(de)中生北控和(hé / huò)科華生物是(shì)上(shàng)市最久的(de) IVD 企業,這(zhè)也(yě)印證了(le/liǎo)臨床生化業務在(zài)我國(guó)體外診斷試劑市場的(de)占比情況。除九強生物以(yǐ)外,其他(tā)幾家公司的(de)毛利率都接近或者低于(yú)行業均值,因爲(wéi / wèi)整個(gè)生化闆塊經過多年的(de)發展,早已進入成熟期,衆多公司都在(zài)存量市場裏競争,自然盈利狀況不(bù)會太理想。九強生物一(yī / yì /yí)枝獨秀的(de)原因在(zài)于(yú)其開發的(de)明星産品——同型半胱氨酸檢測試劑盒,爲(wéi / wèi)其開拓了(le/liǎo)心血管市場。作爲(wéi / wèi)創新産品,也(yě)自然爲(wéi / wèi)其帶來(lái)了(le/liǎo)高額的(de)收益。

免疫領域

免疫診斷是(shì)當前 IVD 行業發展的(de)熱點之(zhī)一(yī / yì /yí),其主流發展趨勢是(shì)化學發光對酶聯免疫的(de)逐步替代,此次所列的(de)三家企業均以(yǐ)化學發光爲(wéi / wèi)主推産品,其中新産業更是(shì)該方向的(de)龍頭企業。從毛利的(de)情況來(lái)看,除邁克外其他(tā)兩家均在(zài) 70%以(yǐ)上(shàng),足見這(zhè)一(yī / yì /yí)方向的(de)火爆,這(zhè)樣的(de)發展局面,根本上(shàng)還是(shì)得益于(yú)國(guó)産企業在(zài)技術上(shàng)的(de)快速提升。

分子(zǐ)診斷領域

目前分子(zǐ)診斷還處于(yú)行業爆發的(de)前期,市場還有待開發,傳統的(de)檢測項目,如乙肝之(zhī)類的(de)傳染病檢測,利潤已經十分微薄,新興的(de)檢測項目,如無創産前篩查(NIPT)還沒有充分開展起來(lái),因此毛利率相對較低。未來(lái)基因檢測若全面鋪開、生物芯片得到(dào)廣泛應用,分子(zǐ)診斷領域将會出(chū)現驚人(rén)的(de)增長;此外,對比發達國(guó)家市場,該領域的(de)未來(lái)的(de)發展也(yě)很值得期待。

POCT領域

POCT 領域同樣也(yě)是(shì)當前 IVD 行業發展的(de)熱點之(zhī)一(yī / yì /yí),從統計數據來(lái)看,POCT 的(de)上(shàng)市企業均表現出(chū)很高的(de)毛利率水平,其中三諾生物是(shì)國(guó)内血糖監測的(de)龍頭企業,萬孚生物、基蛋生物和(hé / huò)明德生物則代表了(le/liǎo)國(guó)内企業在(zài)心髒标志物、炎症感染檢測等領域的(de)領先水平,其高速增長的(de)核心因素在(zài)于(yú)主流心髒标志物(如CK-MB、cTnl、BNP等)快速檢測的(de)重要(yào / yāo)性得到(dào)了(le/liǎo)詢證醫學的(de)廣泛支持,同時(shí)這(zhè)些标志物的(de)檢測也(yě)被列入了(le/liǎo)心髒疾病預防與診治指南。

渠道(dào)領域

從統計情況來(lái)看,IVD 渠道(dào)商的(de)毛利率普遍不(bù)高,平均在(zài) 30%左右。根本原因主要(yào / yāo)在(zài)于(yú)渠道(dào)商基本都是(shì)通過代理國(guó)外産品、提出(chū)優化的(de)集約化方案爲(wéi / wèi)盈利模式,缺乏自身在(zài)産品和(hé / huò)技術方面的(de)核心競争力。因此他(tā)們往往需要(yào / yāo)快速擴張,擴大(dà)營收,來(lái)彌補低毛利率的(de)不(bù)足。同時(shí)以(yǐ)潤達醫療爲(wéi / wèi)代表的(de)渠道(dào)型企業,也(yě)在(zài)進行上(shàng)下遊的(de)整合,以(yǐ)提高自身的(de)競争力,這(zhè)不(bù)失爲(wéi / wèi)一(yī / yì /yí)條很好的(de)發展路徑。

ICL領域

國(guó)内第三方檢驗企業的(de)毛利率情況與IVD渠道(dào)商比較一(yī / yì /yí)緻,也(yě)在(zài)30%左右浮動,其目标市場主要(yào / yāo)針對二甲及二甲以(yǐ)下醫院等不(bù)具備足夠檢驗條件的(de)醫療機構,常規的(de)檢測項目利潤貢獻比較低,主要(yào / yāo)的(de)利潤來(lái)源在(zài)于(yú)特檢和(hé / huò)定制化檢測項目,但這(zhè)一(yī / yì /yí)塊市場尚未大(dà)範圍打開。此外,本領域也(yě)當前整個(gè)IVD産業鏈條中受國(guó)家醫療改革影響最大(dà)的(de)一(yī / yì /yí)環,短期發展存在(zài)着一(yī / yì /yí)些不(bù)确定性。

原料領域

受制于(yú)生産工藝、産物純度等因素影響,國(guó)内IVD原料主要(yào / yāo)依賴于(yú)進口。深圳菲鵬生物可以(yǐ)算是(shì)國(guó)内 IVD 原料領域的(de)龍頭企業,由于(yú)稀缺因素和(hé / huò)足夠高競争優勢,其整體毛利率更是(shì)令人(rén)咋舌的(de)高達 93.59%。正因爲(wéi / wèi)有廣闊的(de)需求市場,作爲(wéi / wèi) IVD 行業上(shàng)遊的(de)原料領域發展前景值得看好。

采血管領域

作爲(wéi / wèi)生産和(hé / huò)經營采血管這(zhè)類低值耗材的(de)企業,陽普醫療能夠在(zài)一(yī / yì /yí)領域達到(dào) 40%以(yǐ)上(shàng)的(de)毛利率實屬不(bù)易。在(zài)有革新性的(de)技術出(chū)現之(zhī)前,此類業務已不(bù)适合更多企業參與競争。

綜合龍頭

邁瑞醫療是(shì)國(guó)産醫療器械領域當之(zhī)無愧的(de)一(yī / yì /yí)哥,更是(shì)被稱爲(wéi / wèi)器械行業的(de)黃埔軍校。公司具有全球化的(de)研發、營銷和(hé / huò)服務網絡,産品銷售及解決方案覆蓋全球 190多個(gè)國(guó)家和(hé / huò)地(dì / de)區,其業務主要(yào / yāo)涵蓋三大(dà)闆塊,生命信息與支持、體外診斷以(yǐ)及醫學影像。2016年營收達到(dào)90.32億,其中IVD占比32.04%,綜合毛利率爲(wéi / wèi)64.55%。

05 未來(lái)展望

IVD 行業未來(lái)的(de)發展歸根結底就(jiù)在(zài)兩個(gè)方向:新技術和(hé / huò)新指标。

技術

在(zài)技術方面,自動化程度、檢測精度、檢測速度和(hé / huò)成本這(zhè)四大(dà)因素,将會成爲(wéi / wèi)衡量檢測技術的(de)主要(yào / yāo)指标。從細分領域來(lái)看,POCT 和(hé / huò)分子(zǐ)診斷未來(lái)會出(chū)現比較快的(de)增長,自動化流水線、流式細胞儀、微流控技術和(hé / huò)基因芯片技術很可能會成爲(wéi / wèi)産品的(de)主要(yào / yāo)開發趨勢。

指标

在(zài)指标方面,受益于(yú)基礎學科研究突破而(ér)開發出(chū)的(de)新檢測指标有可能創造新的(de)市場需求,甚至颠覆原有市場格局。如羅氏推出(chū)的(de)抗缪勒管激素(anti-Mullerian hormone,AMH)檢測系統,在(zài)檢測女性卵巢功能方面與傳統方法(FSH、HCG等)相比顯示出(chū)了(le/liǎo)諸多優勢,如無需空腹、僅需 2ml 血液、不(bù)受生理周期影響、檢測快速、結果準确,正因如此,該産品赢得了(le/liǎo)市場的(de)廣泛接受和(hé / huò)認可,大(dà)有取代現有檢測指标之(zhī)勢。

關注微信公衆号

裏給我發消息") 售前咨詢

售前咨詢

客戶服務熱線

400-8063-168

微信公衆号